工信部指路网安险 险企如何蓝海掘金

- 19

- 2023-02-28 01:09:03

- 236

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

转自:北京商报

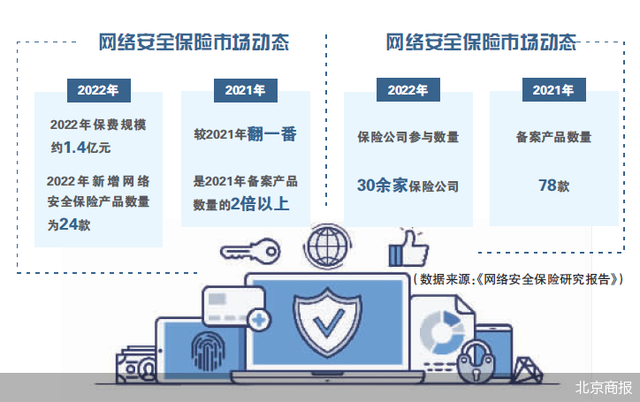

网络安全保险东风再起。2月27日,北京商报记者获悉,工信部网络安全管理局局长隋静近日指出,要积极把握网络安全保险发展契机,围绕完善顶层设计,强化技术赋能,促进网络安全保险规范健康发展。除了顶层设计喊话,网络安全保险摇身一变,取得了不俗的市场表现。最新数据显示,2022年我国网络安全保险保费规模约1.4亿元,较上年翻一番。

工信部为网络安全保险发展指路,透露出哪些重要信号?险企及各方如何进一步在网络安全保险这一蓝海市场“掘金”?

顶层设计再指路

面对日益增长的网络安全威胁,任何企业都无法保证“万无一失”。网络安全保险作为企业实现风险转移的有效手段之一,在转移残余风险、优化资源配置、保障组织财务稳定性和业务连续性等方面可以发挥重要作用。

网络安全保险是指,保险人承保投保人因网络安全事件造成的经济损失或应承担的法律赔偿责任的保险。

作为为网络安全风险提供保险保障的新兴险种,网络安全保险的发展频频受到重视。2月27日,北京商报记者获悉,隋静近日在2023年网络和数据安全产业高峰论坛网络安全保险分论坛(以下简称“论坛”)上指出,下一步,要积极把握网络安全保险发展契机,围绕完善顶层设计、强化技术赋能、促进需求释放、培育发展生态等方面,促进网络安全保险规范健康发展。

从政策层面来看,我国网络安全保险正在迎来前所未有的战略机遇期。2022年11月7日,工信部发布《关于促进网络安全保险规范健康发展的意见(征求意见稿)》(以下简称《意见》)。《意见》旨在培育网络安全保险新业态,加强网络安全保险产品服务创新,并提出要建立健全网络安全保险政策标准体系。

除了政策吹风,网络安全保险驶入发展快车道,也离不开在数字经济蓬勃发展的大背景下,市场对于网络安全保障的诉求凸显。如“75%的网民缺乏安全感”“66%的网民认为网络安全过于复杂”相关微博话题引起热议。据媒体近日报道,根据市场调查机构F-Secure对全球7000多名网民的调查,发现75%的网民担心他们的网络安全。

基于此,在金融行业资深研究者于百程看来,企业业务和个人行为的触网已经成为普遍现象,由此带来的网络安全风险也急剧增加,在某些领域甚至成为企业的主要经营风险所在。

保费规模翻一番

网络安全保险市场上不断有产品迭代更新和服务升级,消费者及企业的选择项也日益增多。

纵观国内网络安全保险市场,在网络安全保险的完整业态中,包含网络安全企业、保险科技公司、第三方风险管理技术机构三个角色。各方通过建立合作或创新服务形式,陆续推出网络安全保险产品和解决方案。

如众安保险发布全国首款普惠版网络安全保险,以“保险+科技”为企业保障服务赋能,保障中小微企业“不出险”“少出险”“出小险”。太保产险与安徽启明星辰共同推出“启安保”,除保障范围有个性化设计外,该保险在投保环节形成了自动评估和在线投保出单的直通通道。

随着市场升温,网络安全保险的保费也呈上升趋势。论坛上同时发布的《网络安全保险研究报告》显示,2022年我国网络安全保险保费规模约1.4亿元,较去年翻一番。目前,我国共有30余家保险公司备案了78款网络安全保险产品,其中2022年新增网络安全保险产品数量为24款,是上一年备案产品数量的2倍以上。

在业内看来,发展网络安全保险服务,不仅可以助力城市数字化转型以及网络安全保障体系建设,还可以加快形成“发展+安全”双轮驱动发展态势。“保险是企业风险转移的重要手段,因此在数字经济时代,网络安全保险将大有可为。《网络安全法》《数据安全法》等相关法律的落地,网络安全问题的升温,均为网络安全保险的发展带来助力。”于百程表示。

强科技、重合作成突破口

当前,网络安全保险仍处于发展和普及阶段,还有待进一步加强行业标准建设、业内交流沟通和宣传普及推广,培育网络安全保险新业态发展环境,提升全社会网络安全服务能力。

“2022年,全国网络安全保险保费规模仅约1.4亿元,相比全球网络安全保险超过100亿美元的市场规模还有非常大的发展空间。”于百程表示,国内的网络安全保险市场起步较晚,目前依然面临许多挑战。比如网络风险的损失量化、风险定价等对专业能力要求很高,能够提供相关保险服务的机构少。

网络安全风险在业内被比作“流行病”,其传播迅速、不受限制、累积风险高、分散困难。此外,从需求端面临的挑战来看,当前企业的风险转移意识相对比较薄弱,导致网络安全保险在相关领域尚未形成市场。而核保定价难则成为供给端的核心痛点。

“要破解产品供给层面的挑战,‘保险+科技’层面协同创新是破局关键。”于百程表示,网络安全本身就是技术问题,保险公司通过自身或者与网安科技公司合作,来提升网络安全风险的评估、监测和管理等水平,实现企业可负担的、合理的商业保险定价。

一家保险科技公司相关负责人告诉北京商报记者,保险科技平台可以通过保前的风险评估服务、保中的持续监测和风险处置服务以及出险后的风险事件管理服务,为保险公司提供核保支持、定价支持以及累积风险管理支持。还可以利用科技赋能将风险控制贯穿于承保前、承保中以及出险后三个阶段,全方位保障终端用户的网络安全,同时帮助保险公司控制风险,与保险公司和企业成为利益共同体。

北京商报记者 陈婷婷 胡永新

发表评论